NOVEDADES EN LA LEY HIPOTECARIA 2020

Este mes de junio se cumplieron dos años desde que entró en vigor la ley hipotecaria. Esta normativa llegó al mercado con tres años de retraso y con la promesa de proporcionar más confianza y seguridad a la hora de firmar nuevos préstamos, tanto para el consumidor como para la banca.

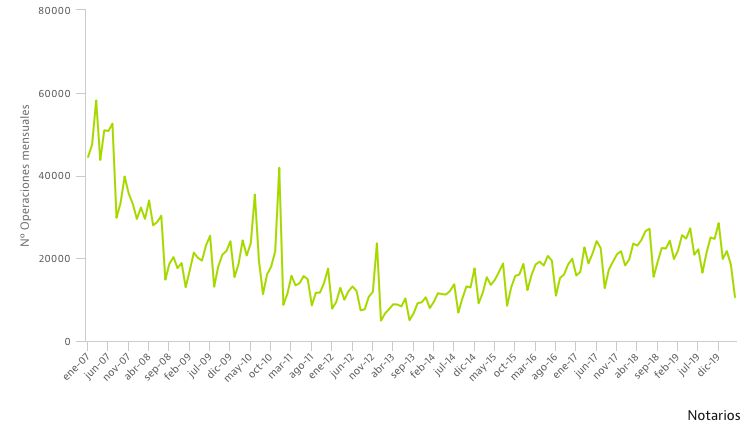

La llegada de esta ley supuso una revolución para el mercado así como importantes caídas en las nuevas operaciones durante los primeros meses de funcionamiento. En junio de 2019, por ejemplo, las formalizaciones de nuevas hipotecas padecieron su mayor descenso interanual desde 2013, el peor año de la crisis para el sector inmobiliario, mientras que en agosto las firmas registraron su peor dato en más de tres años. Con el paso de los meses, el sector poco a poco fue adaptándose a la nueva realidad, aunque la llegada de la crisis del coronavirus frenó en seco la recuperación que se estaba llevando a cabo.

Según los datos de los notarios, en abril de 2020 la firma de nuevos préstamos para la compra de viviendas se desplomó un 57,2% interanual, con apenas 10.597 hipotecas formalizadas. Tratándose de la segunda mayor caída de la historia y del peor dato de nuevas operaciones en casi cinco años.

Estos números se produjeron en plena digestión de los importantes y numerosos cambios que trajo consigo la normativa, entre ellos:

- El Banco solo podría cobrar aquellos servicios que pueda acreditar que realmente ha prestado.

- La obligación del consumidor de acudir al notario al menos 10 días antes de firmar la hipoteca para repasar el contenido de esta y resolver las posibles dudas con el notario, que también debe asegurarse de que el consumidor conoce lo que está firmando.

- La limitación de las comisiones por cancelar de forma anticipada los préstamos tanto en los de tipo variable como en los fijos y la limitación de los intereses de demora.

- La prohibición por ley de aplicar cláusulas abusivas como las suelo o la ampliación del plazo para que el banco pueda iniciar la ejecución de la hipoteca si hay impago, también conocida como cláusula de vencimiento anticipado (como mínimo hay que incumplir 12 mensualidades o el 3% del volumen del préstamo).

- Cualquier comisión de apertura, que debería devengarse en un solo pago, comprendiendo todos los gastos de tramitación, estudio o concesión.

- Las hipotecas desde la entrada en vigor de la Ley están gravadas en lo que respecta al Impuesto de Actos Jurídicos Documentados al 0%

- Los deudores de la deuda con garantía hipotecaria solo tendrían que pagar los gastos de tasación. La Sociedad de Tasación tiene que estar reconocida por el Banco de España. A partir de ahora el consumidor y la entidad financiera pueden optar entre una Sociedad de Tasación y un profesional homologado.

- Los gastos de Notaría, Registro y Gestoría son por cuenta de los Bancos.

- La ejecución hipotecaria solo puede iniciarse cuando se encuentre en la primera mitad del plazo que se ha pactado inicialmente, tras el impago de 12 cuotas o bien, que el importe de las cuotas impagadas suponga el 3% de la deuda hipotecaria inicial. Y en la segunda mitad, tras el impago de 15 cuotas o el 7% de la deuda hipotecaria.

- Esta norma sobre el vencimiento anticipado también afecta a los procedimientos de embargo que actualmente suspendidos y pendientes de resoluciones del Tribunal de Justicia de la Unión Europea (TJUE).

- Comisiones: Para las hipotecas con interés variable, se establece un límite máximo del 0,25% durante los 3 primeros años de la hipoteca. Este importe se reduce al 0,15% a partir del cuarto año. Para los hipotecas con interés fijo, se fija un límite máximo de 2% durante los primeros 10 años y un 1,5% a partir de esos 10 años.

- Está prohibido asociar la hipoteca a otros productos que vendan los Bancos como por ejemplo, planes de pensiones, seguro de vida y hogar, tarjetas de crédito, etc., Si está permitido que el Banco exija un seguro que de cobertura al cumplimiento de las obligaciones de la hipoteca.

- El consumidor puede cambiar de Banco o cambiar las condiciones de su hipoteca, cuando quiera y sin devengar costes adicionales. El cambio de una hipoteca variable por una fija nunca podrá devengar una comisión superior a un 0,15%.

- Se establece un periodo de enfriamiento de 10 días. Durante esos 10 días, el consumidor puede reflexionar sobre si realmente desea firmar la hipoteca en las condiciones ofrecidas. Además el Banco estará obligado a dar información sobre hipotecas de otros Bancos.

- El interés de demora máximo para las hipotecas nuevas queda fijado en un 3% para las hipotecas nuevas y en un 2% para las hipotecas antiguas.

Esta ley impactó en el mercado de manera positiva. Hay numerosas opiniones al respecto, pero en su mayoría todas son buenas, como por ejemplo, Diego San José Bernárdez, consejero delegado de BC Digital Services, filial de la empresa especializada en ofrecer servicios bancarios e inmobiliarios Grupo BC, sostiene que “la ley hipotecaria sin duda ha aportado aspectos muy positivos para el consumidor, se ha ganado en transparencia y equilibrio entre las partes contratantes, y se ha producido una profesionalización de todos los intervinientes en el proceso. Además, es de destacar el gran esfuerzo de entidades, gestorías e intermediarios financieros para dar formación específica a su personal de acuerdo con las exigencias de la ley”.

San José Bernárdez también considera que la llegada de la normativa ha supuesto un revulsivo para el uso de plataformas digitales, lo que permite “mejorar la eficiencia y digitalización de los procesos de comunicación con los clientes y con otros operadores, como el Registro de la Propiedad, las tasadoras o las inmobiliarias”. Todo ello no solo supone una reducción en el consumo de papel, sino también los desplazamientos de los clientes a las oficinas, lo que ha cobrado especial interés durante los meses de confinamiento.

Por su parte José Ángel Martínez Sanchiz, presidente del Consejo General del Notariado, “la ley demostró que se confiaba en la función notarial para darle más seguridad al ciudadano al que nos debemos, y el acta de transparencia material ha contribuido a que el consumidor comprenda mejor su préstamo”

Pero desde la Agencia Negociadora de Productos Bancarios se muestran muy críticos y sostienen que “no puede decirse que se haya conseguido el principal objetivo que se perseguía con ese texto legal: una mayor protección del cliente hipotecario. Más bien al contrario”.

Añadiendo también que, “la profusión de controles en cuanto a la seguridad de que el consumidor ha entendido las condiciones del contrato de hipoteca en absoluto supone que el suscriptor de la hipoteca conozca mejor que antes su clausulado. La diferencia es que por hasta tres veces el prestatario afirma entender las condiciones, lo cual no garantiza que así sea. Sí garantiza, sin embargo, que en un momento en que el crédito resulte más oneroso (como una subida de tipos de interés) su suscriptor no podrá alegar desconocimiento o falta de información, que es en lo que se han estado basando hasta ahora la avalancha de demandas contra las entidades financieras por distintos productos de crédito”.

Por lo que, el consejero delegado de BC Digital Services insiste en que, a pesar de que “se ha ganado en seguridad jurídica y el proceso de información en las notarías es positivo, debe garantizarse que el cliente entienda y no que manifieste que ha entendido la documentación de la hipoteca, pues en su caso podría volverse en su contra”.